Abschwung der österreichischen Industrie verlangsamt sich erneut deutlich

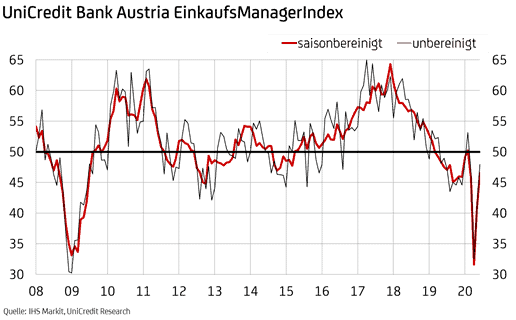

Die schrittweise Entspannung der Industriekonjunktur in Österreich nach dem abrupten Einbruch durch den Lockdown im März setzte sich Ende des zweiten Quartals fort. „Der UniCredit Bank Austria EinkaufsManagerIndex stieg im Juni auf 46,5 Punkte.

Damit erreicht der Indikator den höchsten Wert seit dem Beginn der Corona-Krise. Allerdings wird die Schwelle von 50 Punkten, ab der Wachstum signalisiert wird, vorerst weiter unterschritten“, sagt UniCredit Bank Austria Chefökonom Stefan Bruckbauer. Die österreichische Industrie befindet sich erkennbar auf dem Wege der Besserung, hat allerdings aus dem Lockdown noch nicht auf einen Wachstumspfad zurückgefunden. Der stark exportorientierten heimischen Industrie fehlt insbesondere die Nachfrageunterstützung aus dem Ausland.

„Der Anstieg des vorläufigen Einkaufsmanagerindex für die verarbeitende Industrie in der Eurozone auf 46,9 Punkte im Juni zeigt, dass sich das Exportumfeld für Österreich etwas entspannt hat. Jedoch sinkt – wenn auch langsamer als in den Vormonaten – die Industrieproduktion der wichtigsten Handelspartner Österreichs erneut. Insbesondere die deutsche Industrie präsentiert sich trotz des Anstiegs des Einkaufsmangerindex auf 44,6 Punkte noch schwach. Dagegen versprüht das erstmalige Überschreiten der Wachstumsschwelle des französischen Indikators seit Jänner Optimismus“, so Bruckbauer.

Geringster Produktionsrückgang seit Februar

Während einerseits der schwierige Start der deutschen Industrie aus dem Lockdown den österreichischen Produktionssektor belastet, besteht andererseits aufgrund der etwas früheren Öffnung der heimischen Wirtschaft im Vergleich zu anderen Ländern ein kleiner Startvorteil. Diese Diskrepanz schlägt sich in der unterschiedlichen Entwicklung der Auftragseingänge aus dem In- bzw. Ausland nieder. „Der Produktionsindex stieg im Juni auf 45,9 Punkte. Die Produktionsrückgänge fielen somit in Österreich deutlich niedriger als in den vorangegangenen drei Monaten aus, da auch die Auftragseingänge spürbar geringer abnahmen als davor. Das inländische Neugeschäft zeigt sich dabei mittlerweile den zweiten Monat in Folge deutlich robuster als die Nachfrage aus dem Ausland“, sagt UniCredit Bank Austria Ökonom Walter Pudschedl.

Der Exportauftragsindex blieb trotz eines Anstiegs auf 37,0 Punkte im Juni klar hinter dem Index für die gesamten Neuaufträge von 43,2 Punkten zurück. Angesichts der weiterhin schwachen Nachfrage nahmen die Auftragspolster der heimischen Betriebe trotz der Produktionsrücknahme ab, wenn auch mit deutlich geringerem Tempo als in den vergangenen drei Monaten. Die Anzahl der Neuaufträge war im Juni aber somit erneut geringer als die Anzahl der ausgeführten Aufträge.

Beschäftigungsabbau setzt sich den vierten Monat in Folge fort

Die heimischen Betriebe haben im Juni in Anpassung an die geringeren Produktionserfordernisse den Stellenabbau fortgesetzt. Der Beschäftigungsindex hat sich jedoch das zweite Mal in Folge verbessert und erreicht mit 44,1 Punkten mittlerweile den höchsten Wert seit Februar. Das Tempo des Beschäftigtenrückgangs gegenüber dem Vormonat hat sich somit erneut verlangsamt. „Seit dem Beginn der Corona-Krise sind in der österreichischen Industrie viele Jobs verloren gegangen. Durch die starke Ausnutzung der Kurzarbeitsregelung zeigt sich der Arbeitsmarkt der Industrie im Vergleich zur Gesamtwirtschaft jedoch deutlich robuster. Während die Beschäftigung im ersten Halbjahr 2020 in der Gesamtwirtschaft um durchschnittlich 2,6 Prozent im Jahresvergleich abgenommen hat, sank die Anzahl der Arbeitsstellen in der Sachgüterindustrie nur um etwas mehr als 1 Prozent“, so Pudschedl.

Obwohl die Industrie einen Beschäftigtenanteil an der Gesamtwirtschaft von rund 17 Prozent hält, waren nur 7 Prozent der zusätzlichen Arbeitslosen vorher in der Industrie beschäftigt. Die Arbeitslosenquote in der österreichischen Industrie ist im ersten Halbjahr 2020 zwar von 3,7 Prozent im Vergleichszeitraum des Vorjahres auf durchschnittlich 5 Prozent gestiegen, in der Gesamtwirtschaft nahm die Arbeitslosenquote im gleichen Zeitraum jedoch von 7,6 Prozent auf sogar 10,6 Prozent zu.

Beschäftigungsabbau setzt sich den vierten Monat in Folge fort

Während sich die Beschäftigtenlage in der Industrie während der Corona-Krise dank der Kurzarbeitsregelung spürbar günstiger darstellt als in der Gesamtwirtschaft, wird der Weg aus der Krise für die Industrie bezogen auf die Beschäftigung voraussichtlich von geringeren Fortschritten gekennzeichnet sein. Im Dienstleistungssektor ist nach den ersten Lockerungsmaßnahmen der Arbeitsmarkt bereits in Bewegung gekommen. Die Erholung der Beschäftigung in der Industrie dürfte sich bedingt auch durch die hohe Exportabhängigkeit des Sektors zäher gestalten.

Anhaltende Talfahrt der Preise

Angesichts der schwachen Nachfrage haben die heimischen Betriebe versucht die Umsätze durch eine Reduktion der Verkaufs- bzw. Angebotspreise anzukurbeln. Im Juni sanken die Verkaufspreise den zwölften Monat in Folge und der entsprechende Index ging sogar auf 42,8 Punkte zurück, den niedrigsten Wert seit dem Frühjahr 2009. Trotz der Rabattierungen gelang es nur unzureichend die Nachfrage zu stärken, zumindest nahmen die Bestände in den Verkaufslagern erneut zu, obwohl die Produktion weiter zurückgefahren worden war.

Die Bestände in den Vormateriallagern gingen dagegen erstmals seit drei Monaten geringfügig zurück, obwohl die Einkaufspreise ihre Talfahrt beschleunigt fortsetzten. „Der Rückgang der Einkaufs- und Verkaufspreise in der heimischen Industrie hat sich im Juni nochmals beschleunigt. Seit genau einem Jahr befinden sich die Preise mittlerweile auf Talfahrt. Durch den Einbruch des Ölpreises hat die Kostendynamik stärker nach unten gezeigt als die Angebotspreise. Die Ertragssituation der heimischen Betriebe hat sich aufgrund der sinkenden Umsätze in diesem Zeitraum im Durchschnitt dennoch nicht verbessert“, meint Pudschedl.

Ende der Rezession in Sicht

Infolge der Aufhebung weiterer Beschränkungen zur Eindämmung der Pandemie hat sich die Talfahrt der österreichischen Industriekonjunktur im Juni den zweiten Monat in Folge deutlich verlangsamt. Der Anstieg des UniCredit Bank Austria EinkaufsManagerIndex wurde vor allem von der starken Abschwächung der Schrumpfungsraten von Output, Neugeschäft und Beschäftigung getragen. Die anhaltenden Preisrückgänge im Ein– und Verkauf und der starke Anstieg der Bestände in den Fertigwarenlagern weisen allerdings deutlich auf die schwierige Nachfragesituation hin. Mit einem durchschnittlichen Wert im zweiten Quartal 2020 von unter40 Punkten zeigt der UniCredit Bank Austria EinkaufsManagerIndex die schwerste Rezession der heimischen Industrie seit der Finanzkrise an. Damit hat die Industrie zum voraussichtlich stärksten Rückgang der österreichischen Wirtschaft von rund 15 Prozent zum Vorquartal im zweiten Quartal 2020 beigetragen.

Die Lockerungsmaßnahmen und die Aussicht auf eine weitere Normalisierung des Wirtschaftslebens trugen dazu bei, dass die Geschäftsaussichten der heimischen Industrie binnen Jahresfrist auf 45,6 Punkte geklettert sind und damit im Juni den höchsten Stand seit Februar erreicht haben. „Der Aufwärtstrend des UniCredit Bank Austria EinkaufsManagerIndex und der Produktionserwartungen der Betriebe unterstützen unsere Erwartungen, dass die Rezession in der Industrie und in der Gesamtwirtschaft im Sommer endet und in der zweiten Jahreshälfte eine spürbare Erholung einsetzt. Mit einem BIP-Rückgang um rund 8 Prozent im Jahr 2020 und einem Wirtschaftswachstum um rund 7 Prozent 2021 gehen wir unverändert von einem etwas verzögerten V-förmigen Konjunkturverlauf aus. Ende 2021 wird die österreichische Wirtschaftsleistung voraussichtlich um rund ein Prozent das Vorkrisenniveau verfehlen“, meint Bruckbauer abschließend.