Chancen bei Schwellenländeraktien

Der Iran-Krieg hat Schwellenländeraktien zuletzt deutlich unter Druck gesetzt. Steigende Energiepreise, Inflationssorgen und Unsicherheit über das globale Wachstum belasten die Märkte. Historisch waren jedoch gerade Phasen erhöhter Volatilität häufig der Ausgangspunkt für kräftige Erholungen. Darauf weist Sammy Suzuki, Head – Emerging Markets Equities bei AllianceBernstein, in einem Marktkommentar hin.

Schwellenländer unter Druck seit Beginn des Konflikts

Seit Beginn des Iran-Kriegs reagieren die Aktienmärkte nervös. Nachdem sich die US-israelischen Angriffe im März zu einem regionalen Konflikt ausweiteten und der Iran die Straße von Hormus schloss – über die rund ein Fünftel des weltweiten Öltransports abgewickelt wird – wuchsen die Sorgen vor einem Energieschock. Höhere Ölpreise könnten Inflation anheizen, das Wachstum bremsen und die Unternehmensgewinne belasten. Der MSCI Emerging Markets Index fiel im März in US-Dollar um 11 %, nachdem Schwellenländeraktien 2025 und zu Beginn des Jahres 2026 noch stark gelaufen waren.

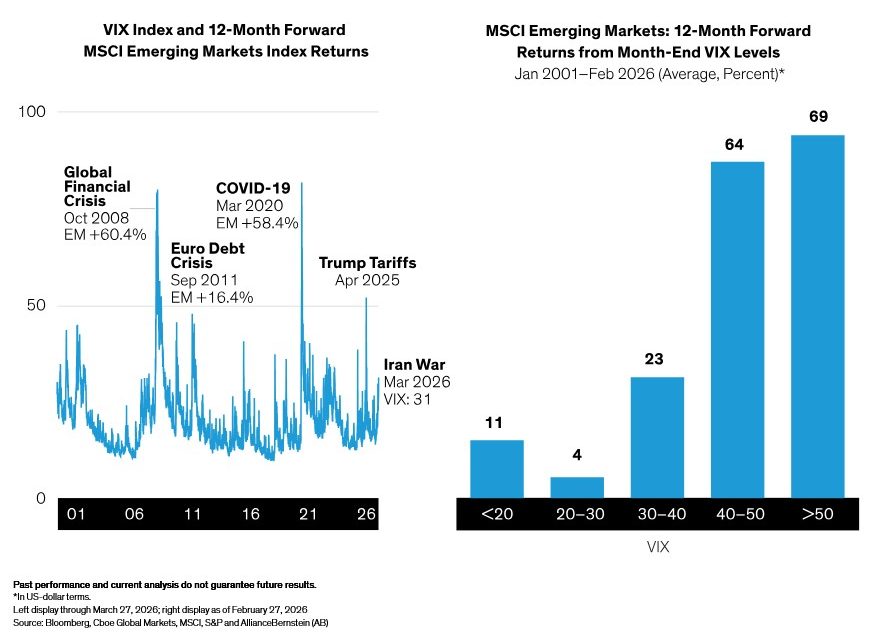

Extreme Marktangst war bei Schwellenländer-aktien oft ein Signal für spätere Outperformance

Asiens Verwundbarkeit, Brasiliens Puffer

Die Auswirkungen zeigen sich besonders in Teilen Asiens. Länder wie Indien, Thailand und die Philippinen sind stark auf Öltransporte durch die Straße von Hormus angewiesen und versuchen bereits, die Folgen höherer Energiepreise abzufedern. Rohstoffreiche Schwellenländer wie Brasilien könnten dagegen besser gegen einen Ölschock geschützt sein. Dennoch fürchten Anleger, dass steigende Energiekosten Wachstum und Profitabilität vieler Unternehmen in den Schwellenländern belasten.

Die Unsicherheit spiegelt sich auch in der Marktvolatilität wider. Der CBOE Volatility Index – das bekannte „Angstbarometer“ der Wall Street – ist gestiegen. Investoren müssen derzeit eine größere Bandbreite geopolitischer und makroökonomischer Szenarien berücksichtigen.

Hohe Volatilität, hohes Erholungspotenzial

Ein Blick auf die Marktgeschichte zeigt laut Suzuki jedoch ein anderes Bild: Extreme Volatilitätsphasen gingen bei Schwellenländeraktien häufig mit besonders starken anschließenden Renditen einher. In den vergangenen 24 Jahren lag der VIX zum Monatsende nur neunmal über 40. Genau in diesen Phasen legten Schwellenländeraktien in den folgenden zwölf Monaten im Durchschnitt um mehr als 60 % zu und entwickelten sich damit deutlich besser als Aktien aus Industrieländern.

Der Grund liegt aus Sicht der Analyse in der Marktpsychologie. In Phasen extremer Unsicherheit preisen Anleger oft die schlimmsten Szenarien ein. Wenn die Angst ihren Höhepunkt erreicht, ist ein Großteil der schlechten Nachrichten bereits verarbeitet – und die Märkte können positiv überraschen, wenn sich die Realität als weniger dramatisch erweist.

Derzeit signalisiert das Marktumfeld allerdings noch keine extreme Panik. Der VIX erreichte bislang lediglich einen Höchststand von 31 und liegt damit zwar im Bereich erhöhter Unsicherheit, aber noch deutlich unter früheren Spitzenwerten. Sollte die Volatilität klar über 30 steigen, könnte sich der mittelfristige Ausblick für Schwellenländeraktien historisch betrachtet sogar verbessern.

Die Chance liegt im langen Atem

Wie sich der Konflikt im Nahen Osten weiterentwickelt, bleibt ungewiss. Die Marktgeschichte zeigt jedoch, dass Wendepunkte kaum präzise zu timen sind und dass Investoren in Stressphasen häufig die besten Chancen verpassen, wenn sie zu früh aussteigen.

Hinzu kommt, dass Schwellenländeraktien bereits vor dem Konflikt von strukturellen Wachstumstreibern profitierten – darunter Fortschritte bei künstlicher Intelligenz, Reformen in der Unternehmensführung und ein schwächerer US-Dollar. Für langfristig orientierte Anleger könnte es daher sinnvoll sein, sich auf Unternehmen mit soliden Fundamentaldaten und robusten Geschäftsmodellen zu konzentrieren, die steigende Kosten und inflationären Druck besser abfedern können.

AllianceBernstein/IJ