2023: Neuer Gewinnzyklus

Der jüngste Konjunkturzyklus war typisch für Zeiten mit hoher Inflation. In Phasen fallender Inflation sind andere Entwicklungen und Gewinner abzusehen. Es kommentiert Robert M. Almeida, Portfoliomanager und Globaler Investmentstratege bei MFS Investment Management.

Die Datenveröffentlichungen der letzten Wochen, die gegen einen weiteren Inflationsanstieg sprachen, ließen risikobehaftete Wertpapiere steigen. Gewinne verzeichneten vor allem Aktien und Anleihen mit einer längeren Duration.

Inflationsdruck lässt nach

Almeida: „Ob sich die Verbraucherpreise wirklich stabilisieren, werden wir erst später wissen. Grundsätzlich dürfte die Kombination aus Basiseffekten, extremer Straffung der Geldpolitik und wachsender Rezessionswahrscheinlichkeit den Inflationsdruck im neuen Jahr aber mindern. Doch genauso wie die Investoren die Inflation unterschätzt haben, können sie auch ihre Folgen für die Unternehmensgewinne unterschätzen. Eine fallende Inflation kann gut für Anleihen sein. Für Unternehmensgewinne kann sie aber zu einem Problem werden – und Aktien damit schaden.

Wenn die Wirtschaft boomt, erhöhen die Unternehmen meist ihre Preise. Sie können das wegen des positiven Vermögenseffekts. Wenn Finanzanlagen, Gebrauchtwagen, Häuser und andere Dinge wertvoller werden, die Ersparnisse hoch sind und die Löhne steigen, wächst die Preismacht der Unternehmen. Der jüngste Konjunkturzyklus war typisch für Zeiten hoher Inflation. Für Zeiten fallender Inflation sind andere Entwicklungen typisch.“

Unrealistische Erwartungen

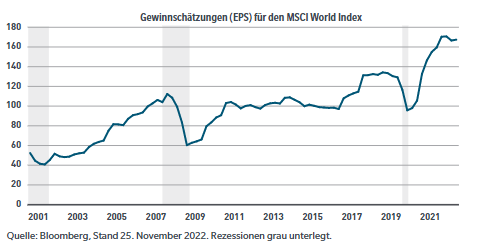

„Betrachtet man die Gewinnerwartungen für den MSCI World Index in den letzten Jahrzehnten, so fällt auf: In Rezessionen sind die Gewinnmargen stets eingebrochen. Zuletzt sind die Gewinnerwartungen der Analysten zwar gefallen, aber nicht besonders stark. Warum das so ist? Die Gründe scheinen mir einfach. Analysten folgen den Ausblicken der Unternehmen. Immer mehr Firmen erkennen zwar den Nachfragerückgang, wollen aber den Investoren weismachen, dass sie ihre Kosten senken und die Gewinnmargen auf Allzeithochs halten können. Wir haben da Zweifel.

Manche Unternehmen können ihre hohen Margen aber tatsächlich sichern – weil sie etwas anbieten, das ihren Kunden wirklich wichtig ist. Aber für die meisten Firmen gilt das nicht. Am stärksten gefährdet sind Unternehmen mit hohen und/oder unflexiblen Fixkosten, die trotz steigender Zinsen, fallender Inflation und nachlassender Nachfrage mehr investieren müssen, um ihre Dekarbonisierungsziele zu erreichen.“

Gewinnerwartungen noch immer hoch

Ausblick 2023

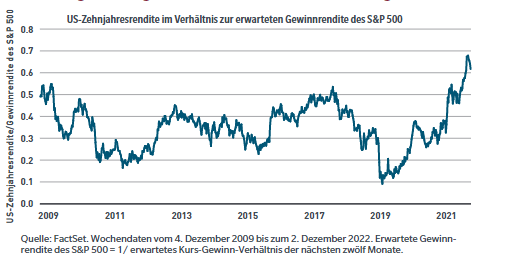

„Die Inflation dürfte nachlassen, aber höher bleiben als vor Corona. Der Abschwung dürfte manchen Anleihen nützen, vor allem Staatsanleihen mit hoher Kreditqualität, Municipals und Investmentgrade-Titeln. Im Vergleich zu Aktien waren Anleihen seit über zehn Jahren nicht mehr so günstig wie jetzt. Eine nachlassende Inflation ist gut für Anleihen, dürfte aber die Unternehmensgewinne bremsen und eine lange überfällige Korrektur der Gewinnmargen auslösen. Aber nicht in jedem Fall.

Unternehmen mit wenig wettbewerbsfähigen Produkten oder Dienstleistungen, deren Kapitalkosten steigen und die Modernisierungsinvestitionen vornehmen müssen, sind am stärksten gefährdet. Die zwar geringere – aber verglichen mit den Jahren nach der internationalen Finanzkrise noch immer recht hohe – Inflation dürfte Rettungsaktionen und eine Rückkehr zu unnatürlich niedrigen Zinsen ausschließen. Es drohen Stranded Assets.“

Im Vergleich zu Aktien scheinen Anleihen billig

Die Gewinner

„Zwar dürften auch die Gewinnmargen gut geführter Unternehmen geringfügig fallen, doch sehen wir gute Langfristchancen. Solche Firmen können ihre Marktanteile und ihren Anteil an den Kapitalerträgen steigern. Mit dem anstehenden Inflations- und Margenrückgang beginnt ein neuer Gewinnzyklus für Unternehmen, die echten Mehrwert schaffen und Erträge über ihren Kapitalkosten erzielen können.“

MFS Investment Management/HK