Kurzlaufende Anleihen überzeugen

Kurzlaufende Staats- und Unternehmensanleihen aus der Eurozone haben sich laut einer Analyse von Aberdeen Investments in den jüngsten Turbulenzen an den Anleihemärkten als widerstandsfähiger erwiesen als länger laufende Anleihen. Sie verzeichneten eine deutlich geringere Volatilität und robustere Wertentwicklung. Hintergrund sind veränderte Zinserwartungen, makroökonomische Unsicherheit und stärkere Schwankungen an den globalen Rentenmärkten.

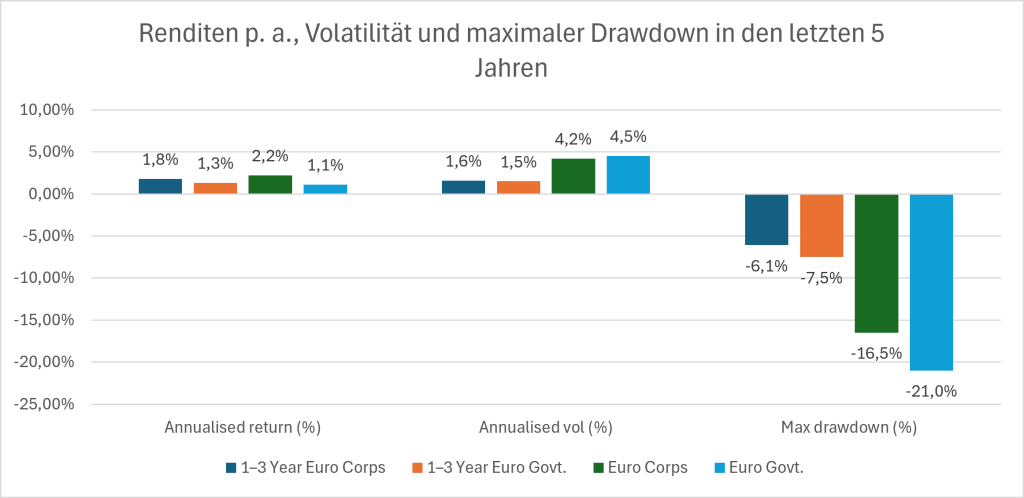

Geringere Volatilität und kleinere Verluste

Die Analyse zeigt, dass Unternehmens- und Staatsanleihen der Eurozone mit einer Laufzeit von ein bis drei Jahren in den vergangenen fünf Jahren eine annualisierte Volatilität von rund 1,6 % bzw. 1,5 % aufwiesen. Damit lagen sie deutlich unter den 4,2 % und 4,5 %, die bei länger laufenden Unternehmens- bzw. Staatsanleihen verzeichnet wurden. Auch die maximalen Drawdowns fielen deutlich geringer aus. Kurzlaufende Unternehmensanleihen verloren im stärksten Rückgang rund 6,1 %, Staatsanleihen 7,5 %. Bei länger laufenden Anleihen lagen die Höchstverluste dagegen bei 16,5 % bzw. 21 %.

Kurzlaufende Anleihen als Portfoliobaustein

Mark Munro, Investment Director Fixed Income bei Aberdeen Investments und Manager des Aberdeen Short Dated Enhanced Income Fund, sieht kurzlaufende Anleihen zunehmend als festen Bestandteil von Portfolios. Sie würden nicht mehr nur als Alternative zu Cash genutzt, sondern böten ein ausgewogenes Verhältnis zwischen historisch geringerer Volatilität und Ertragsgenerierung. Gerade in einem unsicheren Marktumfeld gewännen Risikomanagement und Flexibilität innerhalb von Rentenportfolios an Bedeutung. Kurzlaufende Anleihen könnten deshalb auch künftig stabilere Ergebnisse liefern.

Traditionelle Annahmen verändern sich

Nach Einschätzung Munros hat das aktuelle Marktumfeld einige traditionelle Annahmen über festverzinsliche Anlagen infrage gestellt. Selbst Vermögenswerte, die lange als risikoarm galten, hätten zuletzt deutlich höhere Schwankungen erlebt. Kurzlaufende Kreditanlagen hätten sich dagegen durch ihre Fähigkeit ausgezeichnet, Erträge mit relativer Stabilität zu verbinden. Durch ihre geringere Zinssensitivität und weiterhin attraktive Renditen seien sie für Anleger zunehmend interessant.

Attraktive Renditen trotz kurzer Laufzeit

Aberdeen verweist darauf, dass die Renditen kurzlaufender Anleihen im historischen Vergleich weiterhin relativ hoch sind. Das höhere Renditeniveau verschaffe Anlegern einen größeren Puffer gegenüber Zinsschwankungen als bei länger laufenden Anleihen.

Kurzlaufende Unternehmensanleihen erzielten derzeit eine Rendite von rund 3,3 % bei einer Laufzeit von ein bis drei Jahren. Länger laufende Anleihen bieten mit rund 3,5 % zwar etwas höhere Renditen, weisen mit einer Duration von etwa 4,6 Jahren jedoch auch ein deutlich höheres Zinsrisiko auf. Bei kurzlaufenden Anleihen liegt die Duration bei rund 1,9 Jahren. Hinzu kommt der sogenannte „Pull-to-Par“-Effekt: Da sich der Kurs einer Anleihe mit näher rückender Fälligkeit ihrem Nennwert annähert, können sich Wertschwankungen im Zeitverlauf verringern und die Renditen stabilisieren.

Alternative zu Cash

Nach Einschätzung von Aberdeen bieten kurzlaufende Anleihen weiterhin einen deutlichen Renditevorteil gegenüber Cash – mit einem Aufschlag von rund 1,3 %. Damit könnten sie die Rendite im defensiven Teil eines Portfolios steigern und gleichzeitig den Fokus auf eine Begrenzung von Wertschwankungen beibehalten. Zugleich beobachtet Aberdeen einen breiteren Wandel im Umgang mit Liquidität. Sinkende Renditen auf Cash- und Geldmarktanlagen sowie höhere Schwankungen in anderen defensiven Anlageklassen führten dazu, dass Anleger verstärkt nach alternativen Quellen für Erträge und Stabilität suchen.

Aberdeen/IJ