Startups: Herausforderungen

Der European Venture Sentiment Index erfasst jedes Quartal die Investitionsaktivität und Stimmung unter europäischen Top-Investoren und gibt einen Ausblick darauf, was die Startup-Branche erwartet. Nach einem starken Start zu Jahresbeginn, wird das Umfeld zunehmend herausfordernder.

Weniger, aber größere Finanzierungsrunden lassen zwar das Gesamttransaktionsvolumen steigen, aber junge Start-ups ohne Kapital zurück. Kurzzeitig eine risikominimierende Maßnahme, die aber Potenzial für Langzeitfolgen hat, wenn es nach Berthold Baurek-Karlic, Vorstandsvorsitzender der Venionaire Capital AG, geht: „Jene Start-ups, denen jetzt das Kapital fehlt, wären die aufstrebenden Scale-ups von morgen gewesen.“

Erwartungen untertroffen

Basierend auf den Bewertungen europäischer Startup-Aktien, der Qualität des Deal-Flows und dem Verhalten von Anlegerinnen und Anlegern, veröffentlicht Venionaire Capital vierteljährlich den „European Venture Sentiment Index“. Die Grundlage für die Erhebung bildet eine Umfrage unter Investorinnen und Investoren (von regulierten Risikokapitalfonds bis hin zu Family Offices), die den gesamten europäischen Raum sowie alle Startup-Sektoren abdeckt. Im dritten Quartal 2025 lag der Index mit 5,7 Punkten unter den erwarteten 5,9. Das bedeutet zwar eine leichte Verbesserung gegenüber dem Vorquartal, doch die signifikante Lücke beweist, dass Anleger:innen noch auf das Einsetzen einer größeren Dynamik warten. Positiv hervorzuheben ist, dass im Vergleich zum Vorquartal die Investor:innenaktivität (+4,2 %) und die Bewertung von Start-ups (+3,9 %) zunahm.

Dabei gab es eine Veränderung der größten Sorgen der Investor:innen. Waren es in den vorangegangenen Quartalen zumeist noch geopolitische Spannungen und makroökonomische Themen, die für Sorgenfalten verantwortlich waren, sind es nun risikokapitalspezifische Themen: Herausforderungen bei der Kapitalbeschaffung und ein schwieriges Exit-Umfeld wiegen schwerer als die Einführung von Handelszöllen beziehungsweise das Ausbleiben ebenjener.

Verhaltene Stimmung

Für das vierte Quartal bleiben die Erwartungen verhalten: Europäische Top-Anleger:innen sehen eine weitere Abschwächung auf sie zukommen, mit einem prognostizierten Index von nur 5,4 Punkten. „Anlegerinnen und Anleger werden vorsichtiger in ihren Investments. Zwar sehen wir vor allem in späteren Finanzierungsrunden große Kapitalzuflüsse, jedoch nur, wenn sie das Risiko als gering einschätzen und vor allem auch Vertrauen in das Führungsteam haben“, so Baurek-Karlic.

Dabei werden Rückgänge in so ziemlich allen Bereichen für das vierte Quartal erwartet: In puncto Investor:innenaktivität wartet ein Minus von 15,9 Prozent, die Bewertung von Start-ups soll um 11,9 Prozent zurückgehen. Auch in Sachen Qualität der einzelnen Deals wird ein Minus von 3 Prozent erwartet. Ausreißer nach oben sind der Wettbewerb um Deals (prognostiziertes Plus von 3,3 %) und das allgemeine Fundraising-Umfeld (prognostiziertes Plus von 1,2 %).

Aktivität sinkt

Zwar sank das Gesamtinvestitionsvolumen – das auch Finanzierungen in der Spätphase inkludiert – um über 47 Prozent auf nur 20 Mrd. US-Dollar. Das Investitionsvolumen für Venture Capital konnte allerdings sogar ein Plus verzeichnen und stieg von 13 Mrd. US-Dollar im Q2/25 auf 15 Mrd. US-Dollar im Q3/25 – ein Plus von 37,3 Prozent gegenüber dem Vorjahr! All dies geschah, während die Anzahl der Transaktionen allerdings zurückging (Q3/25: 855, minus 7,1 %). Das durchschnittliche Transaktionsvolumen über alle Phasen hinweg (Seed and Angel, Early-Stage, Late-Stage und Technology Growth) betrug 17,5 Mio. US-Dollar, was einen Anstieg von 24,2 Prozent gegenüber dem Vorquartal bedeutet.

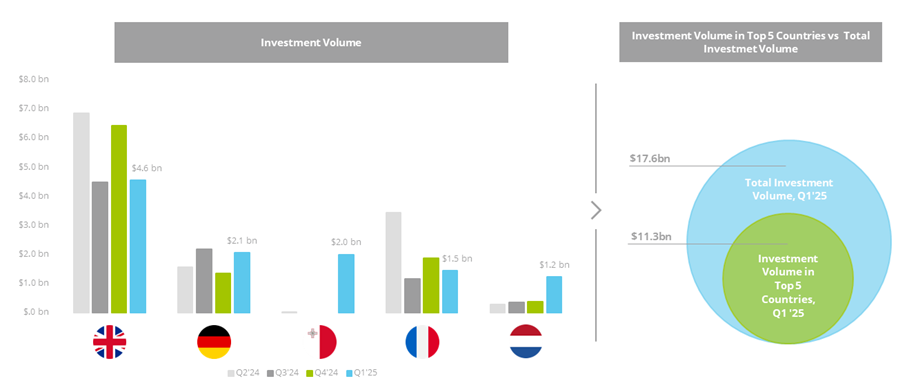

Die Top-Nationen

Großbritannien, Frankreich und Deutschland stehen weiterhin unangetastet an der Spitze des europäischen Risikokapital-Ökosystems und konnten auch in diesem Quartal wieder das höchste Investitionsvolumen generieren. Zusammen machten sie 10,4 Mrd. US-Dollar oder 69,3 Prozent der gesamten VC-Finanzierung in Europa aus (gegenüber 58,5 Prozent im zweiten Quartal). Insgesamt gab es 422 Transaktionen (49,4 Prozent aller Transaktionen), die sich auf die drei Spitzenreiter aufteilten. Das Vereinigte Königreich führt mit 246 Transaktionen und 5,9 Mrd. US-Dollar, gefolgt von Frankreich mit 81 Transaktionen und 3 Mrd. US-Dollar. Auf Platz 3 liegt Deutschland.

Methodologie: Der „European Venture Sentiment Index“ ist ein gewichteter Index. Der Index legt den Schwerpunkt auf die Bewertungen (ob die Preise von Startup-Aktien in Europa als über-, neutral oder unterbewertet angesehen werden). Ein weiterer wichtiger Faktor ist die Qualität des Deal-Flows und die Fähigkeit oder Bereitschaft der Investoren, derzeit zu investieren. Sie basiert auf einer vierteljährlich wiederkehrenden Umfrage. Venionaire erhebt Antworten von einer Fokusgruppe und einer kleineren Kontrollgruppe. Diese Datensätze werden in zwei Wellen erhoben. In beiden Gruppen befinden sich ähnliche Gruppen von Schlüsselakteuren aus allen wichtigen europäischen Startup-Hubs (einschließlich der Schweiz und des Vereinigten Königreichs).

Venionaire/HK

Disclaimer: Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung von Investments zu. Wert und Rendite einer Anlage in Fonds oder Aktien können steigen oder fallen. Anleger können gegebenenfalls auch weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.geld-magazin.at repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Inhalte von www.geld-magazin.at wurden sorgfältig erstellt, unbeabsichtigt fehlerhafte Darstellungen können jedoch nicht ausgeschlossen werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Die 4profit Verlag GmbH lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.