Europa: Chancen für Small Caps

Die Experten von Janus Henderson sehen einige gute Argumente für Small Caps, nicht zuletzt in Europa. Die Spezialisten gehen unter anderem davon aus, dass Ausgabenpakete in Deutschland konjunktursensible inländische Titel, einschließlich Small Caps, begünstigen werden.

„Die EZB senkte im April ihren Leitzins (von 2,5 % auf 2,25 %) – die dritte Zinssenkung in diesem Jahr –, um die potenziellen Auswirkungen der Zölle auf die Exporte teilweise auszugleichen. Die Bank of England folgte Anfang Mai mit einer Senkung um 0,25 % auf 4,25 %. Die US-Notenbank hingegen hat sich angesichts kurzfristiger Inflationssorgen gegen die geforderten Zinssenkungen gewehrt.“

Gute Basis für Small Caps

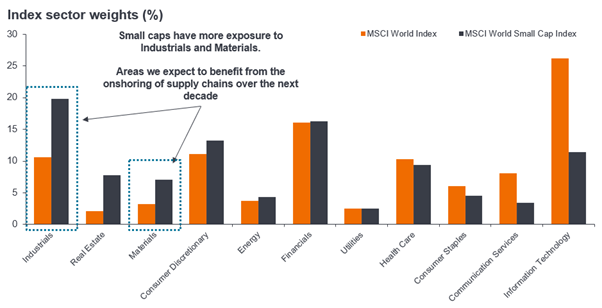

„Anstatt über das Ergebnis der verschiedenen Zölle, Vergeltungszölle oder ihre potenziellen Auswirkungen zu spekulieren, halten wir eine praktischere Betrachtung der Auswirkungen für Unternehmen für wichtiger. Die geopolitische Unsicherheit und das Zollrisiko haben Unternehmen dazu veranlasst, ihre Lieferketten zu verkürzen, indem sie ihre Produktion und Prozesse näher an den Heimatstandort verlagern. Dies könnte Small Caps begünstigen, die viel stärker im Inland aktiv sind als ihre größeren Konkurrenten – insbesondere in Japan und den USA, wo der Inlandsumsatz 75 % bzw. 78 % beträgt. Zudem sind Small Caps stärker in Sektoren wie der Industrie und der Werkstoffe engagiert, die unserer Meinung nach vom Onshoring- und Nearshoring-Trend profitieren werden.

Globale Small Caps bieten Anlegern Exposure gegenüber verschiedenen Marktdynamiken

US-Unternehmen dürften versuchen, die durch Zölle entstehenden Kosten mit Preiserhöhungen zu decken, was sich negativ auf die Kaufkraft auswirken würde. Die Zölle könnten aber auch einheimischen Unternehmen zugutekommen, indem sie die Lücke schließen, die durch die geringere Kostenwettbewerbsfähigkeit der ausländischen Konkurrenten entsteht. Auch die Zinssätze spielen eine wichtige Rolle für Small Caps, da sie im Vergleich zu ihren größeren Pendants empfindlicher auf Kreditkosten reagieren. Unserer Ansicht nach werden die Zinsen weiter sinken, aber wir werden angesichts der Risiken eines zollbedingten Inflationsdrucks nicht zur Nullzinspolitik zurückkehren. Dies wäre kein schlechtes Umfeld für Small Caps, da sie gegenüber Large Caps einen erheblichen Bewertungsabschlag aufweisen. Zumal viele Small Caps derzeit eine positive Nettoliquidität aufweisen (46 % zum 30. März 2025 gegenüber 30 % bei Large Caps).“

Attraktive Bewertung

„Im Falle einer erneuten zollbedingten Inflation, die die Zentralbanken zu einem Kurswechsel zwingt, haben höhere Zinsen in der Vergangenheit nicht immer zu einer Underperformance von Small Caps geführt. Man sollte sich vor Augen halten, dass wir das letzte Mal in den frühen 2000er Jahren höhere Zinsen hatten – eine Zeit der Stärke für globale Small Caps. Auch in den 1970er Jahre, als die Zinsen durchweg höher waren, konnten US-Small Caps deutlich besser abschneiden als große Vergleichsunternehmen. Unserer Meinung nach bietet die derzeitige Unsicherheit die Gelegenheit, das Exposure in globalen Small Caps zu attraktiven Preisen zu erhöhen. Kleinere Unternehmen sind im Vergleich zu ihren größeren Konkurrenten nach wie vor mit einem erheblichen Abschlag bewertet. Es wird einige Zeit dauern, bis sich dies ändert. Wie immer konzentrieren wir uns auf Aktien, die in Bezug auf ihre Struktur und Rendite attraktiv bewertet sind.

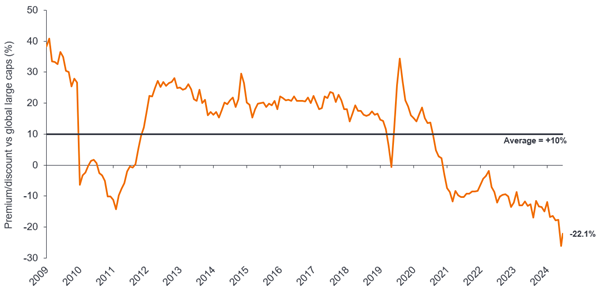

Globale Small Caps bleiben gegenüber ihren größeren Pendants unterbewertet

Die Abbildung zeigt die relativen Bewertungen zwischen globalen Small-Cap-Aktien und globalen Large-Cap-Aktien im Zeitverlauf unter Verwendung des Forward-Kurs-Gewinn-Verhältnisses.

Anleger stehen aktuell unter dem Druck, bestimmte politische Maßnahmen und deren Auswirkungen auf Angebot und Nachfrage, Inflation, Geldpolitik, einzelne Sektoren und Unternehmen zu beurteilen. Aktives Management und Aktienauswahl können hier einen Mehrwert schaffen, indem sie zwischen qualitativ hochwertigen Unternehmen, die gut positioniert sind, um von dem sich verändernden Umfeld zu profitieren, und weniger hochwertigen Unternehmen, die durch die generelle Marktentwicklung zugelegt haben, unterscheiden.“

Janus Henderson/HK

Disclaimer: Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung von Investments zu. Wert und Rendite einer Anlage in Fonds oder Aktien können steigen oder fallen. Anleger können gegebenenfalls auch weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.geld-magazin.at repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Inhalte von www.geld-magazin.at wurden sorgfältig erstellt, unbeabsichtigt fehlerhafte Darstellungen können jedoch nicht ausgeschlossen werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Die 4profit Verlag GmbH lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.