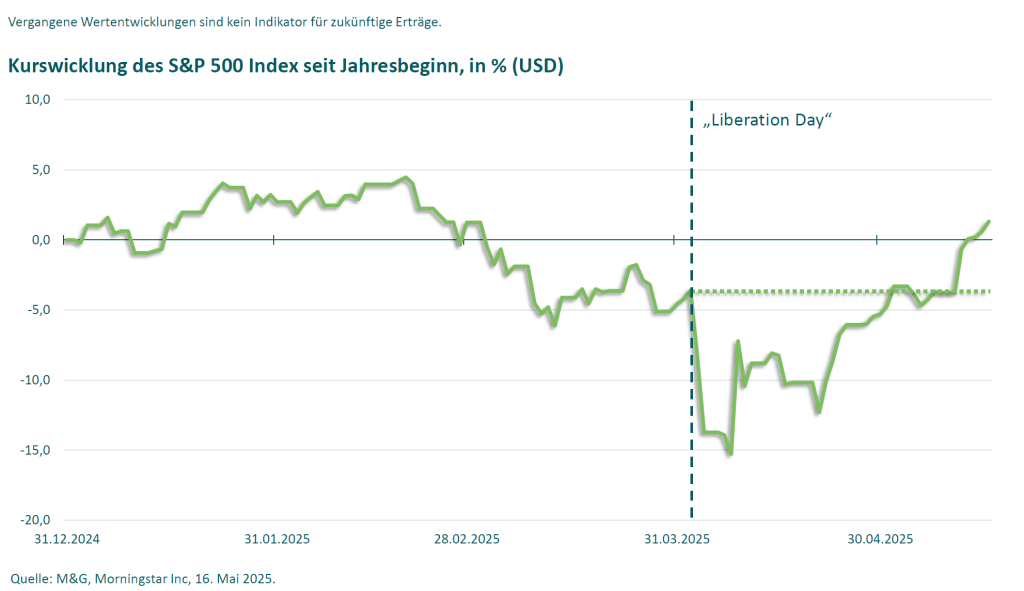

Zoll-Schock: Schon verdaut?

Nach dem Zoll-Schock vom sogenannten „Liberation Day“ kam es zunächst zu einem heftigen Ausverkauf an den globalen Aktienmärkten. Mittlerweile haben viele Indizes wieder voll aufgedreht. Ivan Domjanic, Kapitalmarktstratege bei M&G, fragt daher: Ist der Zoll-Schock bereits verdaut?

„Tatsächlich klangen die jüngsten Aussagen von Trump und anderen Regierungsvertretern gegenüber den Handelspartnern, einschließlich China, etwas versöhnlicher. So hat Trump bereits weitreichende Deals mit diversen Ländern in Aussicht gestellt. Die Märkte scheinen dies zum Anlass genommen zu haben, die extrem hohen Zölle des Liberation Days quasi vollständig wieder auszupreisen (sofern sie zuvor überhaupt in angemessener Weise eingepreist waren). Dass einige Risiken bis auf Weiteres bestehen bleiben dürften, scheint an den Aktienmärkten derzeit kaum eine Rolle zu spielen. Dabei lassen sich durchaus Gründe feststellen, die einer nachhaltigen Erholung vom Zoll-Schock entgegenstehen könnten.“

Risken bleiben

„Allein die Tatsache, dass Trump diverse Deals mit wichtigen Handelspartnern in Aussicht gestellt hat, bedeutet noch nicht, dass diese in absehbarer Zeit auch tatsächlich abgeschlossen werden. Abgesehen davon ist festzustellen, dass die Aussetzung der Zölle für 90 Tage nur für die Gegenzölle gilt, nicht jedoch für die universellen Zölle von 10%. Es ist daher davon auszugehen, dass diese weiterhin bestehen bleiben und es für die meisten Handelspartner schwer werden dürfte, eine Reduktion der Zölle unter diese Marke von 10% zu erreichen. Ein wesentlicher Risikofaktor bleibt zudem der Handelskonflikt zwischen den USA und China. Zwar scheinen die Verhandlungen zuletzt zu einer deutlichen Entspannung geführt zu haben, dennoch dürften die Zölle nach einem erfolgreichen Deal wahrscheinlich deutlich höher liegen als vor dem Amtsantritt Trumps. Sollten die effektiven Zölle mit allen Handelspartnern im Durchschnitt deutlich über der 10%-Marke bleiben, hätte dies wohl einen negativen Effekt auf den Welthandel und die Konjunktur. Von einer Rückkehr zum Status-Quo ist daher wohl eher nicht auszugehen, auch wenn die jüngste Marktentwicklung den Anschein erwecken mag.“

Stimmungsindikatoren senden Warnsignale

„Bereits vor dem Liberation Day befanden sich diverse Sentiment-Indikatoren in den USA im Rückwärtsgang. Seitdem ist beispielsweise das Konsumentenvertrauen weiter eingebrochen. Erschwerend kommt hinzu, dass die überschüssigen Ersparnisse der US-Haushalte mittlerweile mehr oder weniger aufgebraucht sein dürften. Vieles spricht daher aus meiner Sicht für eine Verlangsamung des Konsums in den USA, der knapp 70% der Wirtschaftsleistung ausmacht und der treibende Faktor hinter dem Wirtschaftsaufschwung der letzten Jahre nach Covid war.

Neben dem Konsumentenvertrauen befindet sich auch das Geschäftsklima im Sinkflug.

Die Unsicherheiten aufgrund der Unberechenbarkeit der US-Regierung dürften selbst bei einer (teilweisen) Rücknahme der Zölle weiterhin bestehen bleiben, was die Investitionsentscheidungen der Unternehmen erschweren dürfte. Sollten sich der Konsum und der Industriesektor in den USA gleichzeitig abkühlen, würde das Rezessionsrisiko erheblich steigen. Zwar zeigen sich die harten Wirtschaftsdaten in den USA derzeit noch relativ robust (abgesehen von den jüngsten Daten zum BIP-Wachstum, das durch vorgezogene Importe verzerrt wurde), das könnte sich aber in den nächsten Monaten ändern. Sollten bald auch die harten Wirtschaftsdaten erste Schwächesignale senden, könnten weitere Rückschläge am US-Aktienmarkt drohen, zumal die Bewertung des S&P 500 Index nach wie vor rund 10% über dem Zehnjahresmedian liegt.“

Neuausrichtung der Portfolios?

„Während sich die Stimmung in den USA eintrübt, könnte sich ein Blick auf Regionen außerhalb der USA lohnen. So scheint sich in Europa – und hier vor allem in Deutschland – die Stimmung in der Wirtschaft nach dem beschlossenen Fiskalprogramm sogar langsam aufzuhellen. In Japan schreitet die strukturelle Veränderung der Unternehmenslandschaft hin zu einer aktionärsorientierteren Unternehmenskultur weiter voran. Und auch China, das den Zorn der US-Regierung bislang am stärksten zu spüren bekommen hat, verfügt noch über großen fiskalpolitischen Spielraum, um die Wirtschaft zu unterstützen und so den negativen Auswirkungen der Zölle entgegenzuwirken.

Die Tatsache, dass viele Aktienmärkte außerhalb der USA zudem deutlich moderater bewertet sind, lässt die Ausgangslage dieser Märkte vergleichsweise günstig erscheinen. Es ist daher durchaus möglich, dass Investoren bestrebt sein werden, ihre Portfolios neu auszubalancieren und ihre nach wie vor hohe Konzentration in US-Aktien in den kommenden Monaten zu reduzieren. Diese mögliche Neuausrichtung könnte den Aktienmärkten außerhalb der USA zu Gute kommen.“

M&G/HK

Disclaimer: Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung von Investments zu. Wert und Rendite einer Anlage in Fonds oder Aktien können steigen oder fallen. Anleger können gegebenenfalls auch weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.geld-magazin.at repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Inhalte von www.geld-magazin.at wurden sorgfältig erstellt, unbeabsichtigt fehlerhafte Darstellungen können jedoch nicht ausgeschlossen werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Die 4profit Verlag GmbH lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.