Zinsen: Ist Cash jetzt King?

Dank der ausgeprägtesten Leitzinserhöhungen in der Geschichte der EZB sind aktuell insbesondere die kurzfristigen Zinsen für Euro-Investoren attraktiv. Ist also „Cash“ jetzt wieder „King“, so wie in den 1980er Jahren?

Mit knapp 4 Prozent ist der Zinssatz für Termingelder im Interbankengeschäft, der Euribor über 3 Monate auf dem höchsten Niveau seit Herbst 2008. Die Rendite für zehnjährige Bundesanleihen liegt mit 2,9 Prozent noch deutlich darunter. „Die Freude über die attraktiven Kurzfristzinsen dürfte nur von kurzer Dauer sein“, dämpft Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management die mögliche Euphorie. Denn erfahrungsgemäß ist Cash nur King, solange die Notenbanken sich im Zinserhöhungsmodus befinden – eine Phase, die möglicherweise nicht mehr allzu lange anhält.

Revival der 1980er?

Eine äußerst königliche Zeit für Geldmarktinvestments war zwischen 1969 und 1981, als die Erträge eines US-Geldmarktinvestments nicht nur die Gesamtrendite zehnjähriger Staatsanleihen, sondern auch die Aktienmarkterträge übertreffen konnten. „Angesichts der sehr niedrigen Geldmarktvolatilität war Cash aus Risiko-Rendite-Gesichtspunkten in dieser Marktphase als Investment fast unschlagbar“, erläutert Galler. Dies war nur möglich, weil die US-Notenbank in dieser Zeit einen rigorosen geldpolitischen Kurs im Kampf gegen die ausufernde Inflation eingeschlagen hatte.

Der damalige Fed-Vorsitzende, Paul Volcker, erhöhte den US-Leitzins bis auf 20 Prozent, um die Inflation, die in der Spitze fast 15 Prozent erreicht hatte, niederzuringen. „Für Geldmarktinvestments mit einer Realverzinsung von bis zu fünf Prozent waren dies wahrlich goldene Zeiten, nicht zuletzt da während dieser Phase die Anleihen mit steigenden Zinsen und Aktien mit Rezessionen zu kämpfen hatten“, führt Galler aus. So verdeutlichen die 70er und die frühen 80er Jahre sehr anschaulich, welche wirtschaftlichen Dynamiken am Werk sein müssen, dass Cash als Anlageklasse attraktiv ist: eine hartnäckige und tendenziell steigende Inflation verbunden mit einer sehr aggressive Zentralbankpolitik.

Zinsplateau in Sicht

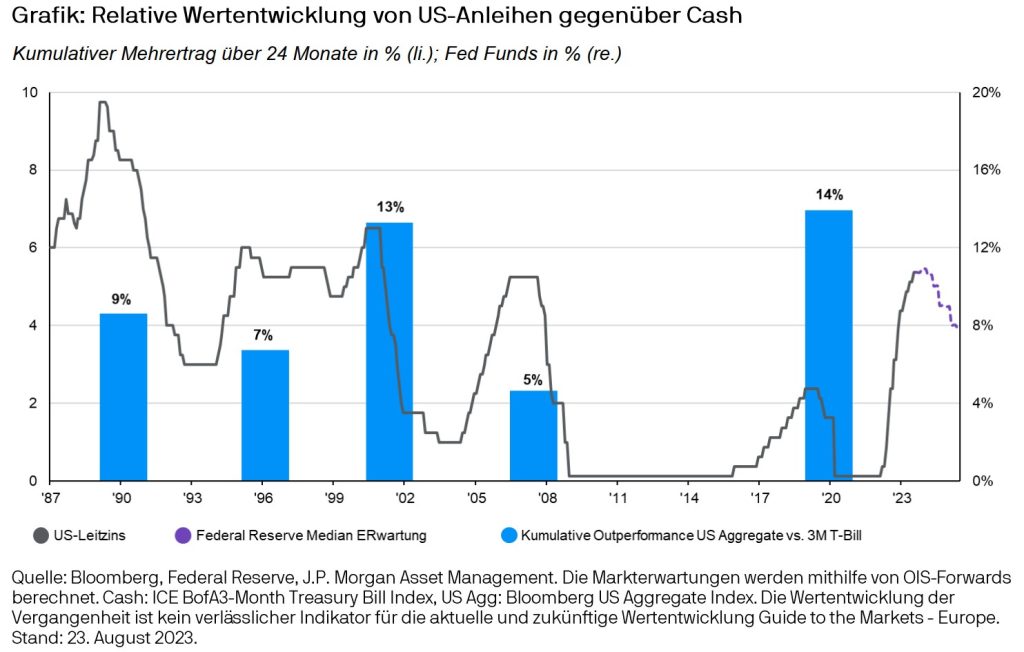

Die Zinspolitik der EZB dürfte sich nach Ansicht von Tilmann Galler auf der Zielgeraden des aktuellen Straffungszyklus befinden. Innerhalb von 14 Monaten stieg der Einlagensatz der EZB von -0,5 Prozent auf 4 Prozent. Inzwischen zeigt sich ein Abkühlen der Inflation in der Eurozone, wo sich der Preisauftrieb von 10,6 Prozent im Oktober 2022 auf 5,2 Prozent im August mehr als halbiert hat. Dämpfende Basiseffekte bei den Energiepreisen dürfte in den kommenden zwei Monaten zu weiterhin sinkenden Raten führen. „Die Erfahrungen in den USA liefern ein relativ eindeutiges Bild: In fünf von fünf Fällen haben sich Anleihen nach dem letzten Zinsschritt der Fed über einen Zeitraum von zwei Jahren besser entwickelt als der Geldmarkt. Der Mehrertrag dabei lag zwischen fünf und vierzehn Prozent“, so Galler.

Diese Ergebnisse zeigen das vorausschauende Verhalten der Finanzmärkte: die Anleihenmärkte beginnen mit dem letzten Zinsschritt der Notenbank zu antizipieren, dass die Zinserhöhungen eine bremsende Wirkung auf die Konjunktur entfalten werden – bis hin zu einer Rezession. Die schwächere konjunkturbedingte Nachfrage führt zu einem Nachlassen der Inflation, weshalb es den Zentralbanken dann wieder möglich sein wird, die Zinsen zu senken. In diesem Umfeld profitieren Anleihen. „Für Anlegerinnen und Anleger ist es deshalb sinnvoll, sich weniger am Zinsniveau, sondern vielmehr am Pfad der zukünftigen Geldpolitik orientieren“, erklärt Galler.

Aktien überzeugen

Auch aus langfristiger Sicht sind nach Analyse von Galler Cash-Investments nicht zum Vermögensaufbau geeignet. „Ein Geldmarktinvestment von einem US-Dollar wäre seit 1900 auf realer Basis, das heißt abzüglich der Inflation, gerade einmal auf 1,7 US-Dollar angestiegen. Bei US-Anleihen wäre das Investment über den gleichen Zeitraum immerhin auf neun US-Dollar angewachsen. Die eindeutig beste Wertentwicklung auf realer Basis konnte jedoch mit einem Aktieninvestment erreicht werden. So wären aus dem ursprünglich investierten Betrag von einem Dollar heute real 2.600 US-Dollar geworden“, betont Galler.

J.P. Morgan Asset Management/HK

Disclaimer: Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung von Investments zu. Wert und Rendite einer Anlage in Fonds oder Aktien können steigen oder fallen. Anleger können gegebenenfalls auch weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.geld-magazin.at repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Inhalte von www.geld-magazin.at wurden sorgfältig erstellt, unbeabsichtigt fehlerhafte Darstellungen können jedoch nicht ausgeschlossen werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Die 4profit Verlag GmbH lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.