Schwellenländer: Gesunde Entwicklung

Alex Smith, Aktienspezialist Asien bei Aberdeen Investments, hat schon seit Langem auf die gesunden mikro- und makroökonomischen Rahmenbedingungen in den Schwellenländern hingewiesen. Trumps Politik könnte nun endlich die breitere Anlegergemeinschaft zu dieser Ansicht bewegen.

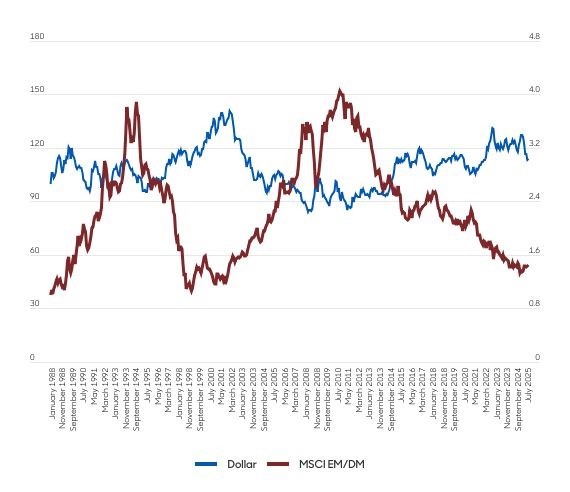

Für Schwellenländer seien der schwache US-Dollar, steigende Schulden und eine generelle Unsicherheit in den USA gute Nachrichten: „Da viele US-Vermögenswerte ausländischen Investoren gehören, bleibt der Dollar entscheidend für die Preise in Schwellenländern. Sein Rückgang könnte das Ende der 14-jährigen Underperformance bedeuten – besonders in Asien und Lateinamerika. Ein schwächerer Dollar stärkt zudem die Kaufkraft der Verbraucher und damit lokale Marken.“

US-Dollar-Index gegenüber MSCI EM/DM-Renditen

Infrastruktur-Boom

„Die politischen Veränderungen in den USA haben weltweit eine neue Welle von Investitionszyklen ausgelöst. In Europa steigen die Verteidigungsbudgets und in Asien sind ähnliche Entwicklungen zu beobachten. Um diese Ausgaben zu finanzieren, verkaufen große Exportnationen wie Japan, Taiwan und Deutschland US-Staatsanleihen und repatriieren ihr Kapital. Das Ergebnis? Stärkere lokale Währungen, steigende Renditen für Staatsanleihen und ein schwächerer Dollar. Aber die Verteidigungsausgaben sind nur ein Teil der Geschichte. Wir befinden uns auch mitten in einem einmaligen Infrastrukturboom, der durch die Notwendigkeit angetrieben wird, die nächste Welle technologischer Durchbrüche zu unterstützen. Historisch gesehen haben sich die Volkswirtschaften der Schwellenländer in Zeiten erhöhter globaler Investitionsausgaben gut entwickelt. Diesmal wird es nicht anders sein. Beispiele hierfür sind:

• Ausbau der Stromnetzkapazitäten zur Unterstützung der Dekarbonisierung, Automatisierung und des Energiebedarfs von Rechenzentren.

• Verlagerung der Stromerzeugung hin zu umweltfreundlicheren Quellen, einschließlich Kernenergie.“

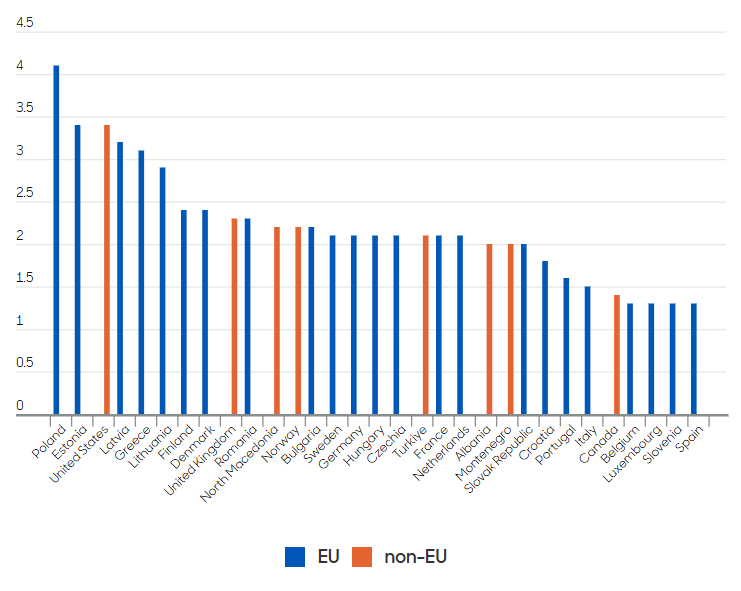

2024 Verteidigungsausgaben in % des BIP

Technologiezug rollt weiter

„Chinas Deepseek-Modell hat die KI-Debatte auf den Kopf gestellt. Es lieferte eine Leistung, die fast mit Marktführern wie OpenAI mithalten konnte, obwohl es weniger Rechenleistung nutzte und keinen Zugang zu den Spitzenchips von Nvidia hatte. Das warf Fragen über die Rentabilität der massiven Investitionen der „Magnificent Seven“ in Rechenzentren und fortschrittliche Halbleiter auf. Doch geringere Rechenanforderungen könnten die Einführung von KI beschleunigen – statt sie zu behindern. Dieser Wandel schafft bereits jetzt Chancen in den Schwellenländern. In China hat die erneute Unterstützung der Regierung für nationale Technologieführer das Vertrauen der Investoren in Sektoren wie Elektrofahrzeuge, Biomedizin und grüne Technologien wiederbelebt.

Wir sehen investierbare Themen in der gesamten Energie- und Datenwertschöpfungskette sowie im Bereich Software und Hardware. Die Auswirkungen auf den Energiesektor sind besonders tiefgreifend: Eine schnellere Einführung von KI wird die Schwellenländer dazu zwingen, ihre Stromnetzte rascher auszubauen. Dies unterstützt eine starke Projektpipeline für Versorgungsunternehmen und weckt neues Interesse an der Kernenergie als Teil einer umfassenderen Elektrifizierungsagenda. Wir konzentrieren uns insbesondere auf Technologie-Hardware, vor allem auf Halbleiterhersteller, die die Bausteine der digitalen Wirtschaft bilden. Angesichts des Wirtschaftswachstums und der Modernisierung erwarten wir umfangreiche Investitionen in Telekommunikation und Hochleistungscomputer. Wir beobachten Chinas Bestrebungen, eine parallele Technologie-Lieferkette aufzubauen, was Service- und Gewinnrisiken für taiwanesische Unternehmen mit sich bringt. Während einige Technologieunternehmen eine Rezession bereits eingepreist haben, sehen wir nun Anzeichen für eine Rückkehr der Preissetzungsmacht. Unterdessen dürften viele unserer dividendenstarken Technologieunternehmen von der steigenden Nachfrage nach fortschrittlicher Rechenleistung profitieren.“

Inländische Marken – steigende Nachfrage

„Mit der Entwicklung und Modernisierung der Schwellenländer wächst die Mittelschicht aufgrund steigender Einkommen, die durch einen schwächeren Dollar unterstützt werden. Dies führt zu höheren Ansprüchen und einem Anstieg des Konsums und schafft damit einen fruchtbaren Boden für dividendenzahlende Unternehmen, insbesondere für führende inländische Marken mit starkem Marktanteil.

Nach Jahren der Underperformance treten die Schwellenländer in eine neue Phase ein. Die Fundamentaldaten verbessern sich und viele Volkswirtschaften sind nach wie vor relativ unabhängig von der US-Innenpolitik. Ein schwächerer Dollar dürfte die Verbraucher und einheimischen Marken in den Schwellenländern stützen. Entscheidend ist, dass wir am Beginn eines neuen Investitionszyklus stehen – von der Energiewende bis zur KI-Revolution –, von dem die Schwellenländer profitieren dürften. Vor diesem Hintergrund konzentrieren wir uns weiterhin auf Unternehmen mit starken Bilanzen, nachhaltigen Cashflows und attraktiven Bewertungen. Marktführer mit einem dominierenden Marktanteil zeichnen sich als Hauptnutznießer aus.“

Aberdeen Investments/HK

Disclaimer: Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung von Investments zu. Wert und Rendite einer Anlage in Fonds oder Aktien können steigen oder fallen. Anleger können gegebenenfalls auch weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.geld-magazin.at repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Inhalte von www.geld-magazin.at wurden sorgfältig erstellt, unbeabsichtigt fehlerhafte Darstellungen können jedoch nicht ausgeschlossen werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Die 4profit Verlag GmbH lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.