Energieschock: Europa

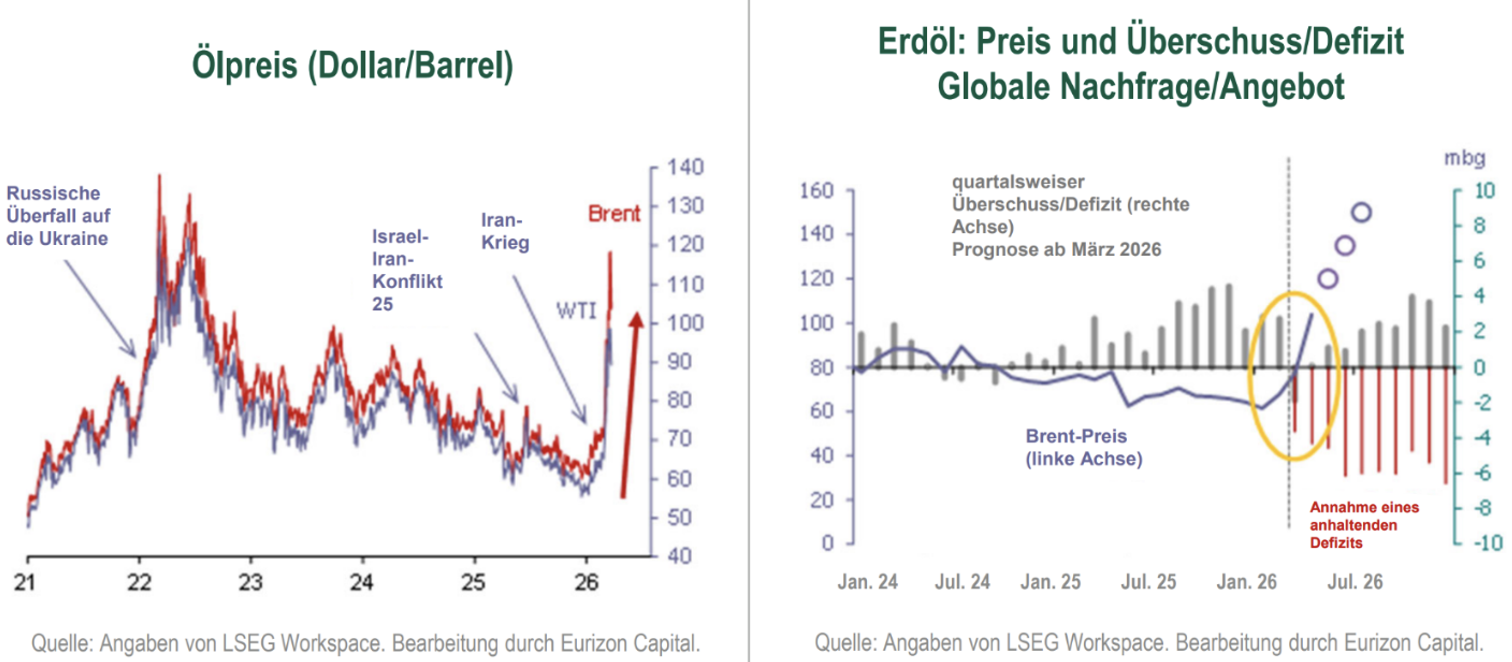

Der Ausbruch der Kampfhandlungen zwischen den USA, Israel und dem Iran seit dem 28. Februar rückte den Persischen Golf erneut in den Fokus der Märkte. Darauf verweist der Investmentausblick „The Globe“ von Eurizon. Die militärische Eskalation führte zu einem Angebotsschock infolge der Blockade der Straße von Hormus – jenes Seewegs, über den etwa ein Fünftel des weltweiten Öl- und Gasangebots transportiert wird.

Nach der Ermordung von Ali Khamenei richtete sich die iranische Vergeltung gegen den Seeverkehr. Angriffe auf Frachtschiffe und die Verminung einzelner Schifffahrtsrouten machten regulären Schiffsverkehr unmöglich und ließen die Versicherungskosten stark steigen. Parallel wurden wichtige Energieinfrastrukturen sowohl in mit den USA verbündeten Ländern als auch im Iran beschädigt. Das Angebot ging schätzungsweise um 8 bis 9 Mio. Barrel pro Tag von insgesamt 20 bis 21 Mio. Barrel zurück. Hinzu kam die vollständige Blockade der Gaslieferungen aus Katar.

Ölpreis steigt deutlich

Der Ölpreis stieg rasch wieder auf über 100 US-Dollar pro Barrel, nachdem sich das Gleichgewicht zwischen Angebot und Nachfrage umgekehrt hatte. Während Anfang 2026 noch ein Überschuss von 2 bis 3 Mio. Barrel pro Tag erwartet worden war, gehen die Märkte inzwischen von einem Defizit von 4 bis 6 Mio. Barrel pro Tag aus.

In diesem Szenario könnte der Rohölpreis allein aufgrund des veränderten Angebots-Nachfrage-Verhältnisses potenziell 150 US-Dollar erreichen. Gleichzeitig zeigt die Marktreaktion bislang nicht alle typischen Merkmale einer systemischen Energiekrise.

Strategische Reserven dämpfen Schock

Ein erster dämpfender Faktor war die koordinierte Freigabe strategischer Reserven durch die Internationale Energieagentur (IEA) am 9. März. Insgesamt wurden 400 Mio. Barrel Öl aus strategischen Reserven verschiedener Länder freigegeben – eine Rekordmenge, die bei den aktuellen Defiziten theoretisch ein bis zwei Monate überbrücken könnte.

Auch die Analyse der Öl-Futures-Kurve deutet auf eine spätere Normalisierung hin. Langfristige Terminkontrakte signalisieren einen Preisrückgang mit anschließender Stabilisierung im Bereich von etwa 65 bis 70 US-Dollar. Der Markt interpretiert den aktuellen Schock damit eher als kurzfristiges bis mittelfristiges Phänomen.

Europa weniger betroffen

Europa sieht sich diesem Schock unter anderen Rahmenbedingungen gegenüber als während der Energiekrise von 2022. Seit 2021 sind die EU-Gasimporte aus Russland von 40 bis 45 % auf etwa 12 bis 13 % bis Ende 2025 gesunken. Norwegen ist inzwischen mit rund 30 % größter Lieferant geworden, während der Anteil der USA auf etwa 25 % gestiegen ist.

Der Anteil der EU-Importe aus Katar liegt mit rund 6 % relativ niedrig und betrifft ausschließlich per Schiff geliefertes LNG. Dennoch hat dieses Gas einen überproportionalen Einfluss auf die Preisbildung in Europa. Zusammen mit weiteren Faktoren führte dies dazu, dass der maßgebliche Gasindex seit Beginn der Krise um rund 70 % gestiegen ist.

Blockade bleibt Risiko

Die entscheidende Variable bleibt die Dauer der Blockade der Straße von Hormus sowie das Ausmaß des Rückgangs des Energieangebots. Es dürfte Wochen, möglicherweise Monate dauern, bis sich die Lieferströme normalisieren und die Produktion wiederhergestellt ist.

Sollte die Blockade anhalten, würde sich die durch strategische Reserven gewährleistete Sicherheitsmarge rasch verringern. Logistische Alternativen auf dem Landweg können nur etwa 30 bis 40 % der ausgefallenen Mengen kompensieren. Solange das Energiedefizit jedoch als vorübergehend ausgleichbar wahrgenommen wird, dürfte der Markt weiterhin von einem beherrschbaren Energieschock ausgehen. Andere Regionen – insbesondere Asien mit stärker steigenden Gaspreisen – sind derzeit stärker betroffen als Europa.

Eurizon/IJ