Nicht vergessen: Small Caps

Investoren haben Small Caps lange Zeit übersehen. Das könnte sich jedoch bald ändern. „Als langfristige Anlage sind Small Caps kaum zu übertreffen“, meint Graham McCraw, Aktienspezialist bei Aberdeen Investments, mit Blick in die Historie.

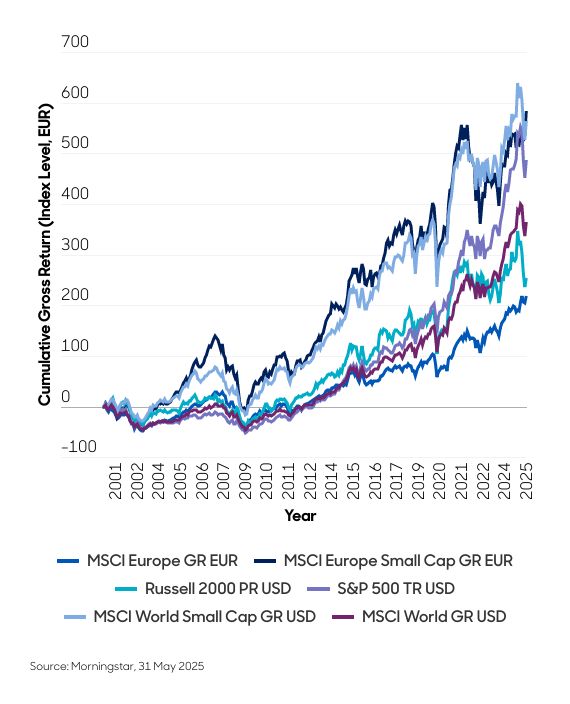

Seit Beginn der Erfassung zuverlässiger Daten im Januar 2001 haben sie in allen wichtigen Regionen fast durchweg eine Outperformance gegenüber Large Caps erzielt. Europa sticht dabei besonders hervor: Im Laufe dieses Jahrhunderts waren europäische Small Caps – mit Ausnahme des Jahres 2002 und einer kurzen Phase zwischen Ende 2024 und Anfang 2025 – die Anlageklasse mit der besten Performance in den Industrieländern und übertrafen sowohl den S&P 500 als auch globale Aktien [1].

Hervorragende Performance europäischer Small Caps

Trendwende

McCraw: „Die letzten Jahre waren jedoch schwierig und Small Caps blieben hinter ihren größeren Pendants zurück. Dies ist auf zahlreiche Faktoren zurückzuführen, darunter steigende Zinsen, geopolitische Unsicherheiten und die phänomenale Performance der „Magnificent Seven“ Tech-Aktien. Aber das Blatt hat sich gewendet. Seit Präsident Trump seine „Liberation Day“-Zölle eingeführt hat, sind kleinere Unternehmen stark gestiegen. Europäische Small Caps sind danach in nur zwei Monaten um 23 % gestiegen. Warum? Kleinere Unternehmen sind stärker auf den Binnenmarkt ausgerichtet als ihre internationalen Large-Cap-Konkurrenten und somit weniger anfällig für Zolldrohungen und Lieferkettenstörungen. Small Caps sind naturgemäß agiler als schwerfällige Large Caps und oft besser in der Lage, sich schnell an sich ändernde Marktdynamiken anzupassen und von ihnen zu profitieren. Wir glauben, dass diese Rallye ein Sprungbrett für kleinere Unternehmen sein könnte, um in den kommenden Jahren eine Outperformance gegenüber Large Caps zu erzielen.“

Schnäppchenjagd

„Nach einer Phase der Underperformance sind Small Caps derzeit attraktiv bewertet. In verschiedenen Teilmärkten werden Small Caps deutlich günstiger gehandelt als Large Caps. Dies gilt insbesondere für Europa, wo Small Caps mit einem aktuellen Kurs-Gewinn-Verhältnis (KGV) von 13,7 weltweit am stärksten unterbewertet sind. Ein derartiger relativer Preisunterschied zu Large Caps war zuletzt während der globalen Finanzkrise 2008 zu beobachten. Zwar bestehen weiterhin Risiken, doch ist das allgemeine Anlageumfeld unserer Meinung nach heute weitaus günstiger als vor 17 Jahren, sodass die aktuellen Bewertungen für Anleger, die langfristige Aufwärtspotenziale suchen, besonders attraktiv sind.

Die Zinsen sinken, und die Geschichte zeigt, dass Small Caps davon profitieren dürften. Seit Juni letzten Jahres hat die Europäische Zentralbank die Zinsen achtmal gesenkt und den Leitzins auf 2 % reduziert. In den letzten 70 Jahren haben Small Caps in Phasen der geldpolitischen Lockerung durchweg besser abgeschnitten als Large Caps. Historisch gesehen erzielten Small Caps in den ersten zwölf Monaten eines neuen Zinssenkungszyklus fast doppelt so hohe Renditen wie Large Caps.“[2]

Wichtig: Diversifizierung

„Im Gegensatz zu Large Caps weisen Small Caps eine ausgeprägte Sektorenverteilung auf und sind tendenziell stärker lokal ausgerichtet. Dadurch sind sie weniger anfällig für geopolitische Entwicklungen. Außerdem erhalten Anleger Zugang zu Unternehmen und Geschäftsmodellen, die im Large-Cap-Universum einfach nicht existieren. Auch das Interesse an europäischen Small Caps verschiebt sich. In den letzten Monaten haben wir mehr Gespräche denn je mit asiatischen Anlegern geführt, die europäische Small Caps als strategische Möglichkeit zur Erweiterung ihrer Portfolios in Betracht ziehen. Gleichzeitig hat auch die Begeisterung der amerikanischen Anleger zugenommen. Auf den jüngsten Unternehmenskonferenzen in London und Stockholm gab eine deutlich höhere Zahl internationaler und US-amerikanischer Institutionen an, aktiv nach Chancen in Europa zu suchen – eine ermutigende Entwicklung.“

Interessante Unternehmen

„Seit Jahren verzeichnet Europa ein langsameres Wirtschaftswachstum als viele andere Regionen der Welt. Die Aussichten scheinen sich jedoch zu verbessern. Der 500-Milliarden-Euro-Investitionsplan der deutschen Bundesregierung könnte kleineren deutschen und europäischen Unternehmen einen deutlichen Schub verleihen. Die besten Small Caps sind jedoch nicht auf bestimmte makroökonomische Rahmenbedingungen angewiesen, um langfristig erfolgreich zu sein.

Ein gutes Beispiel aus unserem Portfolio ist das britische Bauunternehmen Morgan Sindall. Aus einer Top-down-Perspektive könnten seine Branche und sein Standort auf ein schleppendes Wachstum hindeuten, was einige Anleger dazu veranlasst, das Unternehmen zu übersehen. Durch einen Bottom-up-Ansatz, der sich auf hohe Ertragsqualität, starke Management-Teams und hohe Eintrittsbarrieren konzentriert, ist Morgan Sindall unserer Meinung nach jedoch zu einer herausragenden Anlage geworden. Deutschland bietet weitere überzeugende Beispiele. Trotz einer anhaltenden Phase mit geringem Wachstum haben sich mehrere deutsche Unternehmen an die Spitze unseres Portfolios gesetzt, darunter CTS Eventim, Rational und Nemetschek.“

Die Unternehmen wurden nur zu Illustrationszwecken ausgewählt, um den hier beschriebenen Anlageverwaltungsstil zu veranschaulichen, und stellen keine Anlageempfehlung oder Hinweis auf die zukünftige Wertentwicklung dar.

[1] Morningstar, 31. Mai 2025.

[2] Federal Reserve Board, Haver Analytics, Centre for Research in Security Prices. The Chicago Booth School of Business, Jeffries, William Blair, Stand: 31.10.2023.

Aberdeen Investments/HK

Disclaimer: Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung von Investments zu. Wert und Rendite einer Anlage in Fonds oder Aktien können steigen oder fallen. Anleger können gegebenenfalls auch weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.geld-magazin.at repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Inhalte von www.geld-magazin.at wurden sorgfältig erstellt, unbeabsichtigt fehlerhafte Darstellungen können jedoch nicht ausgeschlossen werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Die 4profit Verlag GmbH lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.