Werden Green Bonds zum Standard im Anleihenmarkt?

Die Europäische Union hat sich zum Ziel gesetzt, gemäß des European Green Deal in gut 25 Jahren (bis spätestens 2050) klimaneutral zu sein und die Volkswirtschaften der EU im Sinne der ökologischen Nachhaltigkeit auszurichten. Viele Infrastruktur- und Immobilien-Unternehmen nehmen diese Vorgabe auf und setzen verstärkt auf sogenannte Green Bonds. Gastbeitrag von Vladislav Krivenkov, Portfoliomanager bei der nordIX AG.

Die Nachhaltigkeitsbestrebungen der EU prägen auch die Kapitalmarktregulierung. Finanzprodukte, wie z.B. Investmentfonds müssen seit März 2021 offenlegen, ob und wie sie Nachhaltigkeitskriterien berücksichtigen. Nachhaltig ausgerichtete Fonds suchen nach Green Bonds, um ihre Nachhaltigkeitskriterien zu erfüllen. Auch Banken, welche von der strengen EU-Regulierung betroffen sind, finden Green Bonds attraktiv, um ihre Green Assets-Quoten weiter zu verbessern. Selbst wenn sich die Vorteile von Green Bonds nicht direkt monetär bewerten lassen, so profitiert ein Unternehmen zumindest im Außenauftritt definitiv durch die nachhaltige Ausrichtung der Finanzierungsstruktur. Eine „Win-Win-Win“-Situation.

Immobilien-Unternehmen: Green Bonds verdrängen die konventionelle Anleihe

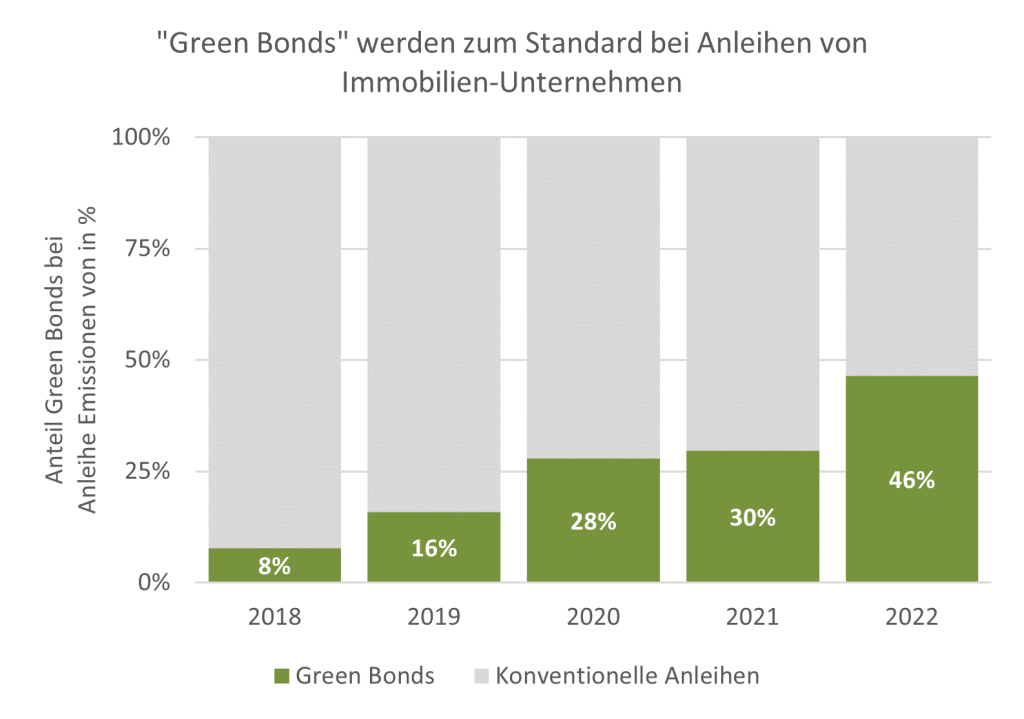

Besonders interessant ist die Entwicklung von Green Bonds bei Immobilien-Unternehmen. Hier scheinen sich die Anleihen mit ökologisch nachhaltiger Verwendung der Emissionserlöse zum primären Finanzierungsinstrument zu entwickeln, wie die nachfolgende Grafik anschaulich darstellt.

Anteil von Green Bonds bei Immobilien-Unternehmen nimmt zu

Gut zu sehen ist, dass sich für 2023 ein Meilenstein anbahnt. Nachdem in 2018 der Anteil von Green Bonds von Immobilien-Unternehmen bei nur 8% lag, stieg dieser im vergangenen Jahr auf knapp die Hälfte an. Für 2023 sprechen viele Gründe dafür, dass sogar die Marke von 70% überschritten werden könnte. Diese sollen im Folgenden näher erläutert werden.

| Jahr | Volumen konventioneller Anleihen | Volumen Green Bonds | Summe |

| 2018 | 19,4 Mrd. € | 1,7 Mrd. € | 21,1 Mrd. € |

| 2019 | 24,4 Mrd. € | 4,6 Mrd. € | 28,9 Mrd. € |

| 2020 | 21,7 Mrd. € | 8,4 Mrd. € | 30,1 Mrd. € |

| 2021 | 38,2 Mrd. € | 16,1 Mrd. € | 54,3 Mrd. € |

| 2022 | 12,7 Mrd. € | 11 Mrd. € | 23,7 Mrd. € |

Synergien, Synergien, Synergien

Die Emission von Green Bonds ist kein Selbstzweck. Die Gründe, Green Bonds auszugeben, liegen in erste Linie darin, dass sich für die Immobilien-Unternehmen Synergien heben lassen. Die „grüne“ Instandhaltung der Immobilienbestände ist von mehreren Faktoren –- weit abseits der grünen Finanzierung – getrieben. Zum einen ist es die ökonomische Ratio, da z.B. durch die energetische Sanierung der Wert der Immobilienbestände ansteigt. Zum anderen treiben auch die staatlichen Auflagen Immobilieneigentümer zur Modernisierung ihrer Bestände. Und drittens sind es die (massiven) staatlichen Subventionen in Form von Zuschüssen und vergünstigen Krediten, die für die Modernisierung der Immobilienbestände ökonomische Anreize darstellen. Durch diese Faktoren verbessert sich die Umweltbilanz der Wohnimmobilienbestände von der Vonovia SE oder der LEG Immobilien SE ohnehin. Des Weiteren ist die Ausgabe von Green Bonds nicht damit verbunden, dass mit den Mitteln zwangsläufig neue Modernisierungsmaßnahmen in Auftrag gegeben werden. Green Bonds werden von Immobilien-Unternehmen auch ausgegeben, um konventionelle Anleihen abzulösen, welche in der Vergangenheit begeben worden sind, um einen Immobilienbestand zu finanzieren. Wenn der Immobilienbestand in der Zwischenzeit energetisch saniert wurde oder von vornherein die später definierten Green Assets Kriterien erfüllt, so lassen sich Green Bonds in Höhe der als Green Assets klassifizierten Vermögensgegenstände begeben.

Immobilien-Unternehmen in 2023: Green Bond als Standard

Der kräftige Anstieg der Baukosten und der massive Marktzinsanstieg setzt der Immobilienbranche gerade zu, wie ein Blick auf die aktuellen Geschehnisse bei der Corestate Capital Holding S.A. zeigt. In Anbetracht der vielen Unsicherheitsfaktoren erwarten wir für 2023, dass Immobilien-Unternehmen rund 10 Mrd. Euro an neuen Euro-Anleihen ausgeben werden. Wir schätzen, dass die Green Bond- Quote unter diesen bei über 70% liegen könnte. Dafür spricht, dass in diesem Jahr viele Anschlussfinanzierungen bei Immobilien-Investment-Managern wie z.B. Prologis oder Blackstone fällig werden. Diese sehen sich einer verstärkten Nachfrage nach nachhaltigen Investmentlösungen seitens ihrer Investoren (Versicherer, Pensionsfonds, Banken) gegenüber. Die Finanzierung über Green Bonds passt da gut ins Bild.

Vladislav Krivenkov, Portfoliomanager bei der nordIX AG / SJ